相続税の計算

それでは実際に相続税の計算をしてみましょう。

≪例≫

相続財産内訳

・土地建物総額 8,000万円

・預貯金 5,000万円

・現金 2,000万円

・借金 400万円

・葬儀費用 200万円

相続人 4人(内訳 妻・成年の子供3人)

分割割合 法定相続分の通り

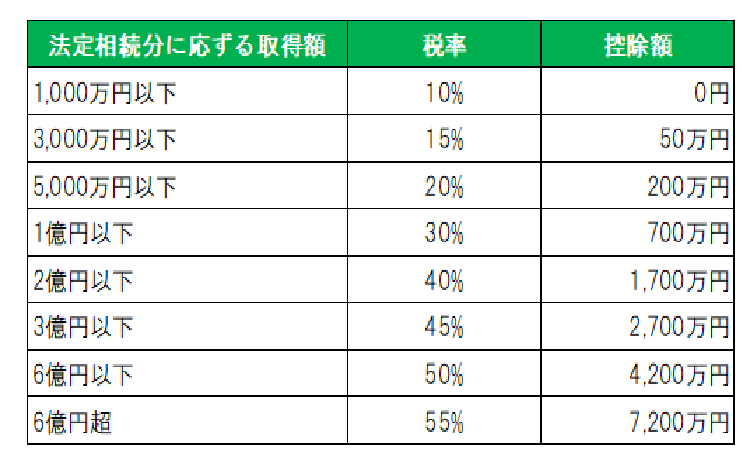

相続税は、①正味の財産を算出し、②控除を引いて、③残ったものに上記の表を当てはめて計算します。

- 正味の財産

- 控除

- それぞれの相続税額

8,000万円+5,000万円+2,000万円ー400万円-200万円=1億4,400万円

【基礎控除】

1億4,400万円-基礎控除額(3,000万円+4人×600万円=5,400万円)=相続税の課税対象額9,000万円

【配偶者控除】

妻の法定相続分は2分の1のため、課税対象額は9,000万円の2分の1で4,500万円となり、配偶者控除の1億6,000万円を下回るため、相続税はかかりません。

子供の法定相続分は、2分の1を3人で等分するため、それぞれ9,000万円÷2÷3=1,500万円となります。

上記の表に当てはめて計算します。

1,500万円×15%-50万円=175万円

以上の計算により相続税は下記の通りとなります。

妻 0円

子供 1人あたり175万円

合計 525万円

なお、控除には様々な種類があります。上記以外にも、生命保険や死亡退職金の控除等があります。相続税の算定は専門家に依頼することをお勧めします。