家族信託と税金

皆様が家族信託を検討するとき、一番気になるのは税金がどうなるかではないでしょうか。中には家族信託を利用する目的は節税です、という方もいらっしゃいます。たしかに家族信託を利用することにより、結果的に節税になるケースもあります。しかし一番の目的は、生前から亡くなった後まで、本人の希望をスムーズに叶えることだと思います。

ここでは、家族信託に関する税金について解説します。なお、家族信託の税金は特殊なケースもありますので、税理士等に相談することをお勧めします。

家族信託に関する税金の大原則

大原則は、利益を受けた人に課税されるということです。例えば、不動産を信託すると、登記上の所有者は委託者から受託者へ移ります。しかし受託者は、不動産を管理する者であって、利益を受ける者ではないため、受託者に贈与税等は課税されません。課税されるのは、利益を受ける受益者です。このように、家族信託では所有者と納税者が異なってくることがあるので、注意が必要です。

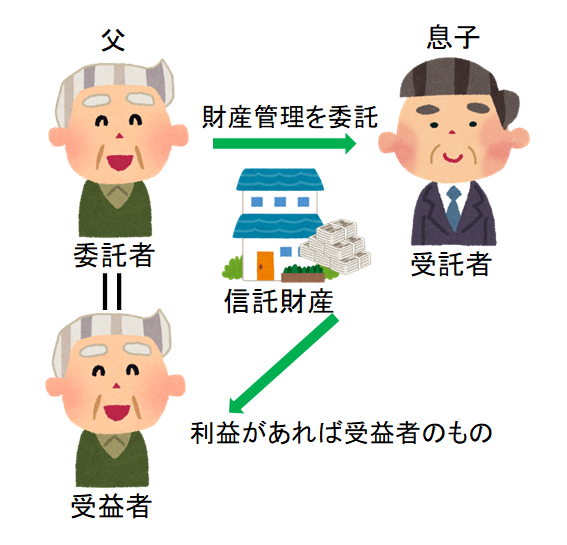

代表的な事例でそれぞれの関係を確認しておきましょう。

委託者・・・父親(財産を預ける人)

受託者・・・息子(財産を管理する人)

受益者・・・父親(利益を受ける人)

所得税

信託においては、利益を受ける受益者が信託財産を保有していると考えますので、信託財産から利益が上がるとき、例えば、賃貸マンションを信託して家賃収入があるときなどは、受益者が所得税を納税します。上記の例では委託者=受益者の父親が所得税を納めることになります。

不動産取得税

不動産を信託財産にすると、不動産登記簿の所有者の欄には、受託者の名前が入ります。上記の例では息子の名前が所有者になります。家族信託をした不動産の登記簿の記載については「信託財産の不動産登記」の記事をご覧下さい。しかし、これはあくまでも形式上のもので、税法上は受益者が所有しているとみなされます。上記の例では、父親が委託者=受益者となっており、税務上は所有者が変わっていないので、不動産取得税は課税されません。

登録免許税

不動産を信託財産とした場合、委託者から受託者へ所有権移転登記をしなければなりません。上記の例だと、父親から息子へとなります。通常の所有権移転の登録免許税は評価額の1.5%(令和6年3月31日まで)なのですが、信託の場合は原則0.3%(令和6年3月31日まで)と優遇されています。

固定資産税

固定資産税は、1月1日に固定資産台帳に記載された人に納税義務があるとされていて、固定資産台帳には受託者の名前が記載されていますので、受託者に納税通知書が届きます。上記の例だと、息子に納税通知書がきます。しかし、本当に支払をすべきは受益者である父親です。つまり、行政に対する納税義務者は受託者たる息子になりますが、受託者が預かっている受益者の財産(信託財産)から納税額を払うことになります。

相続税

相続税は、受益者が亡くなって受益権が第二受益者へ引き継がれたとき、若しくは受益者が亡くなって信託が終了となり、残余財産を相続したときに課税されます。相続時の財産評価は、信託財産だからといって高くなったり安くなったりということはなく、通常の財産評価をします。また、小規模宅地等の特例等の減額措置も通常の相続と変わらず受けられます。上記の例では、父親が亡くなって信託契約が終了したとすると、残余財産である不動産を相続した人に相続税が課税されます。

贈与税

贈与税は、「自益信託」と「他益信託」の場合で違いがあります。

自益信託の場合

自益信託とは、上記の例のようなケースで、委託者=受益者の場合です。委託者=受益者なので、財産の移転はなかったとみなされ、贈与税は発生しません。

他益信託の場合

他益信託とは、上記の例と異なり、委託者≠受益者の場合です。例えば、障がいのある息子を受益者とし、息子のために信託を設定するような場合です。この場合では、委託者である父親から、受益者である障がいのある息子へ財産が移転したとみなされ、息子へ贈与税が課税されます。なお、この際、相続時精算課税制度等を利用することは可能です。

まとめ

家族信託による税金は、大原則の通り受益者は誰かというのがカギになります。ただ、信託には受益権を複層化し、収益受益権と元本受益権に分けて、それぞれに受益者を設定するという概念があり、このケースでは複雑な課税関係となりますので、ご興味のある方はお問い合わせ下さい。