贈与税について

贈与税とは、財産の贈与があった場合に、贈与された側に課される税金です。お金以外にも不動産や株など換金価値のある財産の贈与があった場合に課されます。贈与税や相続税はケースバイケースで非常に複雑な計算をします。下記には一般論として書いていますが、実際の場面では税理士にアドバイスしてもらって下さい。贈与税は相続税との比較で語られることが多いですが、それぞれの税率の比較、課税や控除の仕組み、実際どちらが得なのかを見ていきましょう。

贈与税の課税方法

贈与は110万円までなら贈与税がかからないという基礎控除があります。贈与税は110万円を超えた部分につき、贈与税がかかります。つまり200万円の贈与を受けた場合は、200万円に贈与税がかかるのではなく、110万円を引いた90万円に贈与税がかかるということです。さらに贈与税の計算は、暦年課税となっていて、1月1日から12月31日までの間に、合計でいくらの贈与を受けたかという計算になります。令和2年3月1日に80万円の贈与を受けて、令和2年10月10日に70万円の贈与を受ければ、この年は合計150万円の贈与を受けて、非課税枠を超えた40万円に対して贈与税がかかるということです。年が変われば、前回贈与を受けたときから1年間が経過していなくても、合計されません。

贈与税の税率

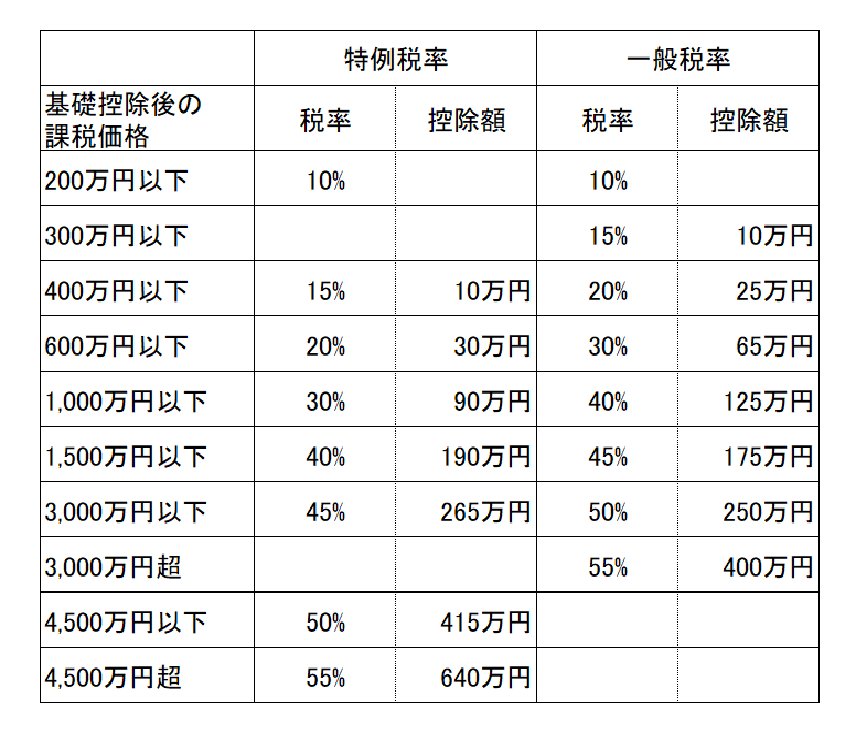

贈与税の税率は2種類あって、特例税率と一般税率があります。特例税率とは、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与に適用し、一般税率とはそれ以外の場合(兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合、他人からの贈与など)に適用されます。

実際の贈与税は以下のように計算されます。

≪例①≫

祖父から20歳以上の孫へ500万円の贈与(特例税率)

(500万円ー110万円(基礎控除))×15%ー10万円(特例税率控除)=48.5万円

≪例②≫

夫から妻へ500万円の贈与(一般税率)

(500万円ー110万円(基礎控除))×20%-25万円(一般税率控除)=53万円

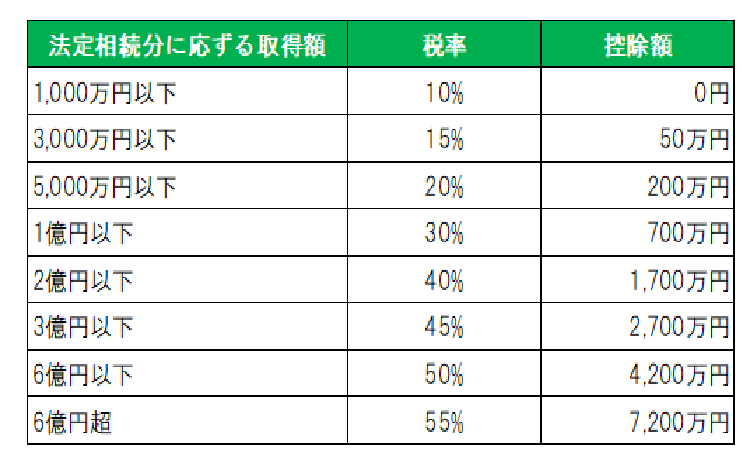

相続税の税率

相続税の税率・計算方法は、「相続税の仕組み」「相続税の計算」をご覧下さい。ここでは表のみを載せます。

相続税の基礎控除は、3,000万円×600万円×相続人の人数 となります。

贈与税の控除

贈与税には様々な控除があります。

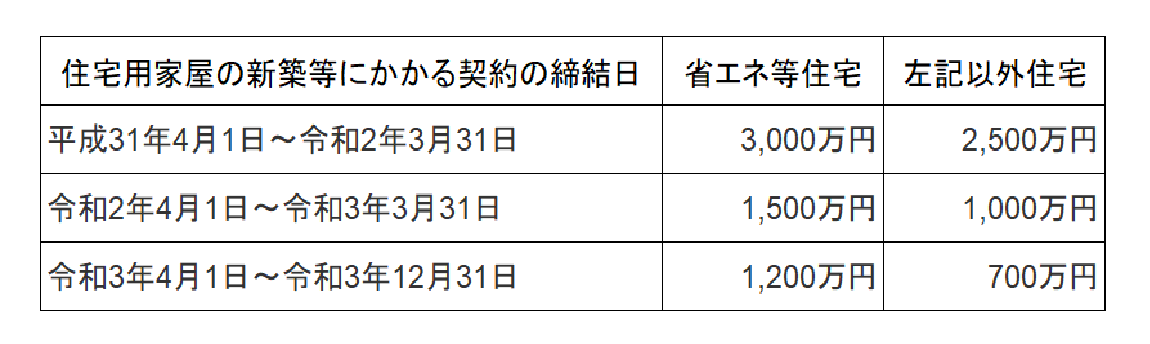

直系尊属から住宅等取得資金の贈与を受けた場合の非課税

この制度は令和3年12月31日までに、父母や祖父母等の直系尊属から住宅を取得するための資金を贈与された場合、一定の金額まで贈与税が非課税になるというものです。

住宅用の家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

この非課税の特例を利用するためには、下記の条件を満たす必要があります。

- 贈与者の直系卑属(子や孫)であり、贈与を受けた年の1月1日時点で20歳以上であること。

- 贈与を受けた年の受贈者の所得金額が2,000万円以下であること。

- 受贈者は過去に住宅取得資金について贈与税の非課税措置を受けていないこと。

- 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

さらに取得する住宅についても以下の条件があります。

- 床面積が50㎡~240㎡で、その半分以上を居住用にすること。

- 新築または築20年以内(耐火建築物は25年以内)、または一定の耐震基準を満たしていること。

夫婦の間で居住用不動産を贈与したときの配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

特例を受けるための条件

- 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

- 配偶者から贈与された財産が、 居住用不動産であること又は居住用不動産を取得するための金銭であること。

- 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産又は贈与を受けた金銭で取得した 居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

相続時精算課税制度

相続時精算課税制度は、60歳以上の祖父母や父母から、20歳以上の子や孫へ贈与する場合、贈与の時点では2,500万円まで非課税になる制度です。2,500万円を超えた分については、一律20%の贈与税がかかります。2,500万円までの贈与分は、相続時に相続財産と合算して相続税を払うことになります。つまり、最終的には課税されるということになります。この制度で気をつけなければならないのが、一度でもこの特例適用を選択すると、年間110万円の非課税枠が使えなくなってしまうということです。長い年月をかけて、毎年110万円ずつ贈与して、財産の移転をしていくということができなくなります。さらに、この制度を利用して土地を贈与した場合、相続時に小規模宅地等の特例が使えなくなります。小規模宅地等の特例とは、居住用宅地や事業用宅地を相続したとき、相続税を大幅に軽減する制度です。なかでも、特定居住用宅地等については、自宅の敷地のうち330㎡までの部分の評価額が80%減額になります。評価額が下がることで、相続税の負担が軽くなります。相続税精算課税制度は、メリットもあれば、様々なデメリットもあるので、選択する場合は、慎重な検討が必要となります。

教育資金の一括贈与

令和3年3月31日までに、30歳未満の人が直系尊属(父母や祖父母)から教育資金として一括贈与を受けた場合は、受贈者1人につき、1,500万円まで非課税となります。この制度を利用するためには、金融機関に教育資金口座を開設し、金融機関を通して税務署へ届け出ます。口座からお金を引き出したときは、教育費の領収書を金融機関に提出しなければなりません。

結婚・子育て資金の一括贈与

令和3年3月31日までに、20歳以上50歳未満の人が、直系尊属(父母や祖父母)から結婚や子育て資金として贈与を受けた場合は、受贈者1人につき、1,000万円まで非課税となります。このうち、結婚のための資金は300万円までが非課税となります。この制度を利用するためには、金融機関に結婚・子育てのための口座を開設し、金融機関を通して税務署へ届け出ます。口座からお金を引き出したときは、教育費の領収書を金融機関に提出しなければなりません。

障害者への贈与

特別障害者へ贈与した場合は6,000万円まで、特別障害者以外の特定障害者の場合は3,000万円までが非課税になります。この制度を利用するためには、信託銀行に資金を信託し、金融機関を通して税務署へ届け出ます。信託口座の資金は、受贈者である障害者の生活費や医療費として、定期的に払い出されます。

贈与税の注意点

相続税の3年内加算

3年内加算とは、相続開始時に3年以内に行われた贈与は、相続税の対象になるということです。つまり毎年110万円ずつ贈与をしていても、亡くなる前の3年分は相続税が課税されてしまうということです。110万円以上の贈与で贈与税を払っていれば、相続税との差額分が清算され、二重課税にはならないようになっています。ただこの3年内加算は、誰に対しても行われるわけではなく、将来相続人になる人のみに限定されます。つまり子どもは対象になってしまいますが、孫は対象にならないということです。例外的に、遺言書で孫が受取人に指定されていたりすると、対象になってしまいます。

贈与税と相続税はどちらが得なのか

贈与税と相続税はどちらが得なのかというのは、難しい問題です。実際の場面では、是非税理士のアドバイスを受けて下さい。一般論として考えますが、上記の税率表を見ると、贈与税の方がかなり高いというのが一般的な印象だと思います。ところが実際に計算をしてみるとそうでもないことが分かります。毎年110万円ずつ贈与をして、相続遺産を減らしていくのが一番いいのですが、110万円以上を贈与税を払ってでも贈与した方が安くなるケースがあります。実際に計算をしてみましょう。

≪例①≫

財産1億円で相続人1人の場合で、1億円全額を相続したケース

1億円ー(3,000万円+600万円)=6,400万円×30%-700万円=1,220万円

相続税1,220万円

≪例②≫

財産1億円で相続人1人の場合、生前に1,000万円を贈与、9,000万円を相続したケース

贈与税(特例税率で計算)

1,000万円ー110万円=890万円×30%-90万円=177万円

相続税

9,000万円ー(3,000万円+600万円)=5,400万円×30%-700万円=920万円

贈与税177万円+相続税920万円=1,097万円

上記例①と例②を比べると、1,000万円を贈与税を払ってでも贈与した方が、トータルで123万円安くなりました。

これは意外な結果なのではないでしょうか。2,000万円の贈与をしても14.5万円安くなります。これ以上になると逆転してきますが、ある程度の贈与をした方が、トータルの納税額は安くなります。ただ、贈与や相続は様々な控除があり、ケースバイケースで結果は変わりますので、必ず税理士にご相談下さい。