家族信託

皆様は「家族信託」という言葉を聞いたことがあるでしょうか? 遺言や相続の事を考えられていて、ご自分でいろいろ調べられている方は聞いたことがあるかもしれませんが、一般の方にはまだまだなじみのない言葉だと思います。改正信託法が平成19年に施行され、それに伴い信託業法や信託税制が整備されました。これにより、信託の自由度が高まり、信託の財産管理機能の有効性が確立されてきました。比較的新しい法律のため、まだなじみのあまりない制度ですが、家族信託を利用することにより、認知症対策や、今まで遺言ではできなかったことができるようになりました。

家族信託で使われる用語

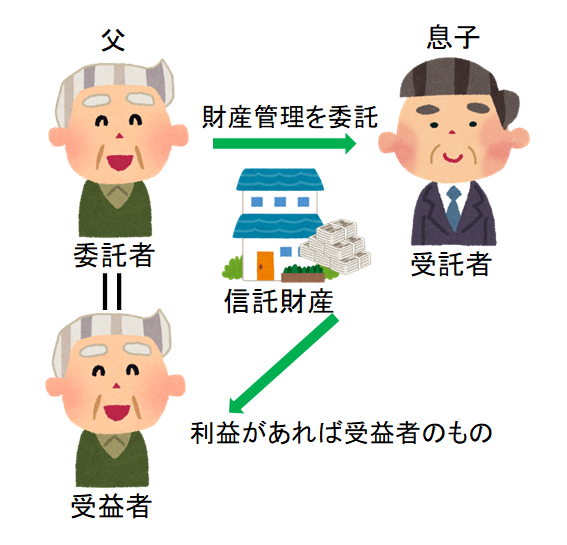

委託者・・・財産の元々の所有者で管理を任せる人

受託者・・・委託を受けて財産の管理をする人

受益者・・・委託された財産から生じる利益を受ける人

信託財産・・・委託者から受託者へ信託された財産

家族信託の仕組み

代表的なモデルケースで、父が自分の財産の管理を息子へ信託するといったケースでは、下記のような関係になります。委託者と受益者は共に父になります。

家族信託の効果

家族信託は様々な効果を持たせることができます。どのような効果が期待できるか見ていきましょう。

凍結防止効果

認知症対策や相続時の財産凍結を防止する効果です。例えば、不動産を所有している人が認知症を発症してしまうと、本人に意思能力がないとしてその不動産は売却できなくなります。家族が介護費用に充てようと売却しようとしても、本人ではないので売却できません。そこで成年後見人をつけて、この不動産を売却しようとしても、後見人は本人の財産保全が任務になりますので、売却に応じなかったり、家庭裁判所の許可が下りなかったりで売却できない等の事態がよくあります。さらに、認知症の方の銀行口座も凍結されます。このようなとき、認知症の発症前に家族信託を使えば、不動産や預貯金の処分権限をあらかじめ受託者(息子等)に移行させるので、受託者(息子等)の権限で不動産の売却をすることができます。信託された預貯金も凍結されることはありません。相続時にも、相続でもめている間、銀行口座が凍結されていても、信託された分の貯金は受託人の権限で引き出し可能です。この効果は、遺言や成年後見制度ではできないメリットです。

トラブル防止効果

相続時に遺産分割をめぐってトラブルになるケースはよくあります。例えば不動産を複数の相続人で相続すると共有になりますが、共有になってしまうと、管理や処分が制限され、トラブルになりやすいです。他に預貯金があれば換価分割等ができますが、難しいことも多いでしょう。この点、家族信託を使えば、受託者に権限を集中させることができるので、管理・処分をつつがなく進めることができます。これは遺言でもできる効果になります。

相続手続き円滑化効果

先ほどの凍結防止効果でも触れましたが、被相続人が亡くなると、被相続人の銀行口座は凍結されてしまいます。凍結を解除するための手続きは「財産の名義変更・移転登記(銀行編)」をご覧下さい。かなり面倒な手続きで時間もかかります。この点、家族信託を使えば、相続開始前に信託した財産は、受託人の権限で引き出し可能なので、銀行口座の凍結にも対処できます。この効果は遺言ではできないメリットです。

意思尊重効果

自分の財産をどう処分したいか、誰に何を相続させたいかということは、遺言でもできるように思われます。しかし、自分の財産を息子に相続させ、さらにその次には孫に相続させたいといった、二次的三次的に承継先を指定するといったことは、遺言ではできません。例えば、自宅が代々受け継いできた歴史的な建造物であるといったとき、このままでは二次先三次先で共有関係になってしまい、管理に不安があるという場面で、承継先を次代より先までも指定することができます。この効果は遺言ではできないメリットです。

節税効果

一般論としてですが、家族信託を利用することにより、結果的に節税効果が見込まれることがあります。

家族信託の法律関係

家族信託の手続き

家族信託の契約は、委託者と受託者の当事者同士の契約のみで成立します。受益者は契約当事者にはなりません。しかし、契約内容が長年にわたることが予想され、財産にかかわるものであることからも公正証書で契約書を作成することをお勧めします。公証役場の費用は掛かりますが、原本が公証役場に保管されるため、偽造変造の防止になります。

公証役場の手数料は信託財産により以下の表の金額になります。

委託者

委託者とは財産の元々の所有者で管理を任せる人です。

委託者の地位

委託者になるには、意思能力があれば足り、誰でもなれますが、逆に言うと、認知症を発症してしまえば、委託者にはもうなることができません。遺言もそうですが、「自分はまだ大丈夫、遺言なんてまだ早い」と思っているときが、遺言や家族信託のタイミングです。家族信託の契約には様々な条件を検討する必要があり、時間もかかるため、「あれ、ちょっとおかしいな」と思ってから手続きを始めたのでは間に合わないこともあります。どんなに有効な家族信託のスキームを組んでも、契約前に認知症を発症してしまえば、元の木阿弥です。

委託者の権利

委託者は、信託設定時に自らの財産を信託財産として拠出し、その信託財産を管理・運用・処分する目的を設定します。この設定で、受託者が信託財産をどこまで管理・処分していいのか明確になります。例えば信託財産に不動産があったとすると、庭木の手入れやリフォームまでが許されるのか、売却まで許されるのかといったことです。受託者の管理にどこまで口出しできるのかも設定できます。例えば、認知症を発症するまでは、委託者の許可なく売却できないが、発症した後は受託者に任せるといったこともできます。

受託者

受託者とは委託を受けて財産の管理をする人です。

受託者の能力

受託者は、未成年者・成年被後見人・被保佐人はなることができません。逆にこれらに該当しなければ誰でもなることができますが、家族信託の目的を考えたとき、第三者というよりは信頼する家族を受託者にするということになるでしょう。

受託者の権限

受託者には信託された財産に関して、排他的な大きな権限が与えられます。信託内容によりますが、信託財産で投資をしたり売却したりといったこともできます。そのため、受託者には信頼できる人を設定しなければなりません。家族に信頼できる人がいないならば、そもそも家族信託はお勧めしません。

受託者の義務

上記で見たように、受託者には大きな権限があるので、その権利が濫用されて、受益者の利益が害されることが無いように、受託者には様々な義務と責任が課されています。なお、下記の義務は契約により免除することもできます。例えば、増えも減りもしない財産を信託された場合は、年1回の報告義務を免除するといった場合です。

- 善管注意義務

受託者は善良な管理者の注意をもって、信託事務を処理しなければならない。

- 忠実義務

受託者は、受益者のため、忠実に信託事務の処理をしなくてはならない。

- 分別管理義務

受託者は、信託財産に属する財産と、受託者個人の財産を、分別して管理しなければならない。

- 信託事務の処理の委託における第三者の選任・監督義務

信託内容によっては、一部の事務処理を専門家に委ねた方がいい場合があります。受託者はこの場合、適切な者に委託し、必要かつ適切な監督を行わなければなりません。

- 公平義務

受託者は、受益者が複数人いる場合、公平にその職務を行わなければならない。

- 帳簿等の作成等、報告・保存の義務

受託者は、信託財産にかかる帳簿、その他の書類を作成しなければならず、年1回一定の時期に、賃借対照表・損益計算書その他書類を作成し、報告しなければなりません。

- 損失てん補責任

受託者がその任務を怠ったことにより、信託財産に損失や変更が生じた場合、受益者の請求により、損失のてん補や原状回復の責任を負います。

受益者

受益者は、委託された財産から生じる利益を受ける人ですが、信託契約の当事者ではありません。当事者はあくまでも委託者と受託者ですが、受益者は受託者に対して、信託行為に基づいて、信託利益の給付を受ける権利を有しています。

受益者の権利

受益者は受益権を確保するために、様々な権利が認められています。

- 信託財産への強制執行等に関する異議申立権

- 受託者の権限違反行為の取消権

- 受託者の利益相反行為に対する取消権

- 信託事務の処理の状況について報告を求める権利

- 帳簿等の閲覧又は謄写の請求権

- 損失のてん補又は現状の回復の請求権

- 受託者の法令・信託違反行為の差止請求権

- 裁判所に対する受託者解任の申立権

- 裁判所に対する新受託者選任の申立権

監督

上記のように、受益者の権利を確保するために、受益者は受託者に対して様々な権利が認められています。しかし、受益者にそのような監督責任を負わせるのは、荷が重い場合があります。このような場合は、受益者に代わって、受益者の権利を守る者を置くことができます。これは、信託管理人・信託監督人・受益者代理人と呼ばれますが、委託者が信託契約の中で設定することも可能ですし、裁判所の手続きの中で選任することも可能です。

信託における所有権

不動産

土地建物に信託が設定された場合、その土地建物の所有者は受託者となります。登記もしなければなりませんが、通常の所有権移転と異なり、信託により所有権が移転した場合は、登記簿に信託財産であることが明記されます。第三者にもその土地建物が信託財産であることが分かるようになっています。

信託財産の不動産登記

動産

動産の場合も、所有権は受託者になります。銀行預金は、信託口口座という口座を作り、その口座で管理していけば、その預貯金が信託財産であることが第三者にも分かります。しかし信託口口座が作れる銀行は非常に少ないのが現状です。分別管理がきちんとされていれば、受託者の個人名義での口座でもいいのですが、受託者の財産が差し押さえられたとき、一緒に差し押さえられてしまうリスクがあります。信託口口座であれば、そのようなことはありません。

信託における税金

信託では、所有権は上記の通り受託者へ移るのですが、税制上は、基本的に受益者が財産を所有しているものとして課税されます。

信託の設定時

家族信託の場合、ほとんどのケースは委託者=受益者となります。税制上は、委託者から受益者が信託財産を取得したとみなされますが、委託者=受益者の場合、事実上所有者が変わらないことになるので、信託の設定に伴う贈与税等の課税はありません。ただし不動産の場合、信託の登記で、土地建物は固定資産税評価額の0.4%相当額がかかります。不動産取得税等はかかりません。ただし、委託者=受益者とならない場合は、税制上、受益者が信託財産を委託者から取得したとみなされますので、個人間で正当な対価が支払われないのであれば、受益者に贈与税が課税されます。(名目上の所有者は受託者であったとしてもです)

信託の期間中

受託者が信託財産を第三者に売却した場合は、所有権は受託者から第三者に移りますが、税制上は、受益者が第三者に譲渡したものとみなされますので、受益者が譲渡所得税の対象とされます。例えば、委託者=受益者を老人ホームに入所させるために、受託者が信託財産の不動産を売却した場合は、受益者に課税されるということです。また、受益者が死亡した場合、信託に特に定めがなければ、受益権は相続の対象になります。ほとんどのケースでは、信託契約の中で受益者が死亡した場合、次の受益者をどうするかの指定をします。いずれの場合でも受益権を受け継いだ人は、死亡した受益者から信託財産を受け継いだとされ、相続税が課税されます。

信託の終了時

信託終了時の受益者と、終了時の残余財産の取得者が同じ場合は、実質的な財産の移転はなかったと考えるので、課税はされません。終了時の残余財産の受取人に受益者以外の者がなっていれば、残余財産の取得者に贈与税が課税されます。受益者死亡に伴う信託終了では、残余財産の受取人に相続税が課税されます。

受託者への課税

受託者は、動産でも不動産でも所有者となりますが、税制上は受益者が所有しているものとみなされますので、なんら課税されることはありません。

不動産取得税

信託財産が不動産である場合、信託終了時に不動産取得税が課税されますが、委託者=受益者であれば、課税されません。信託契約時に、不動産の所有権は、委託者から受託者へ移りますが、このときも不動産取得税は課税されません。

家族信託事例

ここでは実際によく起こりうる事例で、家族信託を利用するとどういう効果があるのかを見ていきます。

事例①一人暮らしのご老人が認知症を発症してしまった場合

夫に先立たれたAさんは、現在74歳で太宰府市で一人暮らしをしている。子どもが2人いるが、それぞれ結婚して東京と大阪に住んでいる。Aさんの財産は、自己所有の1戸建て(土地建物評価額1,200万円)と、貯金200万円である。物忘れが多くなったと思ったAさんは、医療面の充実した特別養護老人ホームを見つけてきて、入所を検討していた。入所費用は貯金だけでは足りないため、いざとなったら自宅を売却しようと思っていた。そうしている間に3年が過ぎ、Aさんは認知症を発症してしまった。

家族信託を利用しなかった場合

知らせを受けた長男Bは、次男Cと相談の上、Aさんが入所を検討していた特別養護老人ホームへ入所させることにした。入所にかかる費用は300万円であり、Aさんの貯金だけでは足りない。長男Bも次男Cも子どもの大学受験を控えていて、入所費用を捻出するゆとりがない。そのため、Aさんの自宅を売却しようとしたが、Aさんに意思能力がないため売却できなかった。そこで長男Bは家庭裁判所にAさんの成年後見開始の申し立てを行い、Dさんが成年後見人になった。成年後見の仕事は被後見人の財産の保全であり、Dさんは、Aさんが訪問介護を利用すれば自宅で生活できるとして、自宅の売却を進めてくれなかった。このままではAさんは特別養護老人ホームへ入所できない。

家族信託を利用した場合

まず、Aさんが認知症を発症する前に、家族信託の契約をする必要があります。Aさんを委託者、長男Bを受託者、Aさんを受益人、信託財産を自宅不動産と設定し、契約内容を認知症を発症した場合は、自宅不動産を売却するか、自宅不動産を担保にお金を借り、特別養護老人ホームの入所とその後の費用に充てる事、という家族信託を設定しておく。認知症を発症するまでは、Aさんは今まで通り自宅で生活ができ、認知症が発症してしまった後は、長男Bが受託者としての権限で自宅不動産を売却し、Aさんの入所費用に充て、無事に老人ホームへ入所できた。

この家族信託を利用するケースでは、自宅を売却するのに成年後見人や家庭裁判所の許可を得なくてもいいというところがポイントになります。認知症を発症してしまうと、様々な行為が制限されてしまいますが、事前に家族信託を契約しておくことにより、Aさんの意思能力に関係なく物事が進められます。

事例②代々受け継いできた文化的価値の高い自宅を次代に引き継ぎたい

Aさん(75歳)の自宅は先祖代々受け継いできた文化的価値の高い建物である。Aさんの財産は、その自宅不動産(土地建物評価額7,000万円)、預貯金1,000万円である。Aさんの家族関係は少々複雑で、現在は後妻Bと共に生活しているが、前妻Cとの間にもうけた実子Dがいる。また、後妻Bにも前夫との間の子Eがいる。

≪家族関係≫

Aさんは、自宅の土地建物は、ゆくゆくは実子Dに受け継いでもらいたいが、自分が亡くなった後も、後妻Bには引き続き住んでもらいたい。このまま法定相続通りに分割すると、自宅不動産は後妻Bと実子Dとの1/2ずつになるが、その次の代では後妻Bの分はEに相続権が発生し、実子Dへ全て承継させることはできなくなってしまう。遺言で土地建物を実子Dへ全て相続させても、後妻Bが遺留分侵害請求をすれば、1/4は後妻Bに相続させざるを得ない。その分を換価する十分な預貯金はない。どうしたらいいだろうか。

家族信託による解決策

Aさんを委託者、実子Dを受託者とし、Aさんを第一次受益者、Aさんの死後第二受益者を後妻Bと実子D、後妻Bの死後第三受益者を実子Dとし、信託財産を当該土地建物・預貯金1,000万円とする信託契約を締結する。ややこしいので、段階を追ってご説明します。

- Aさん(第一次受益者)が死亡するまでは、実子DはAさんに土地建物を使用させ、Aさんの死後は後妻Bが第二次受益者として住み続ける。

- 実子Dを第二次受益者に設定するのは、実子Dから後妻Bへの遺留分侵害請求を封じるために、元本受益権を取得させるため。

- 後妻Bの死亡により、後妻Bの受益権が消滅し、第三次受益者として、実子Dが当該土地建物の全ての権利を取得する。

③の段階で、後妻Bが死亡したとき、Eに遺留分侵害請求権が発生するのではないかと考えられます。しかし、実子Dは先順位受益者の後妻Bから受益権を承継するのではなく、信託契約により委託者のAさんから直接に受益権を取得すると考えられるため、Eの遺留分侵害請求を封じることができます。この家族信託と遺留分との関係は、比較的新しい法律であることもあり、裁判事例がないというリスクがあるため、遺留分を配慮した内容にしたほうが、後々のトラブル回避にはなります。

家族信託の注意点

これまで家族信託を見てきましたが、家族信託のメリットとしては、資産の凍結防止、相続の円滑化、二次三次先までの相続の指定、節税効果等様々なものがあります。しかし比較的新しい制度ということもあり、裁判事例が十分に積みあがっていないというリスクがあります。他にどういう注意点があるのかを見ていきましょう。

長期にわたり関係者を拘束する

家族信託は一次相続だけでなく、その先まで設定できます。このことはメリットである反面、長期間にわたって当事者を拘束し、かえって不測の事態を招くことにもなりかねません。20年30年と先を見据えた家族信託の設計には、より慎重な検討が必要になります。

損益通算ができなくなる

これは一般の方というよりは、不動産賃貸で収入を得ているマンション経営者の方が、賃貸物件を信託財産に設定したときに、損益通算ができなくなります。例えば、信託を設定した不動産で100万円の赤字が出て、設定していない不動産で100万円の黒字が出たとすると、以前は合計でプラスマイナスゼロとできていたものが、合計できなくなり、ぞれぞれで税金処理をしなければならないということです。これは明確なデメリットです。

税務申告の手間が増える

信託財産から年間3万円以上の収入がある場合は、信託計算書・信託計算書合計表を税務署に提出しなければなりません。また、毎年の確定申告の際、信託財産から不動産所得のある場合は、不動産所得用の明細書の他に、信託財産に関する明細書も添付する必要があります。

家族信託ではできないこと

家族信託でできないことの代表は成年後見制度の「身上監護」です。成年後見制度の財産管理の部分では、より柔軟な対応ができるのですが、信託では身上監護はできません。身上監護とは、生活環境の整備や、本人に代わり、病院や施設の入所の手続きをすることです。ただし家族信託の場合、ほとんどのケースで委託者が親、受託者が子どもになることが多いので、子や家族という立場でそういったことはできるケースがほとんどだと思われます。

まとめ

以上、家族信託について見てきましたが、何度も繰り返しになりますが、家族信託も遺言も、意思能力がある今しかできないということです。また、なんでも家族信託ということではなく、遺言でできる事、成年後見制度を利用した方がいい場合、家族信託を利用しなければできないこと等、様々なケースがあります。まず目的を明確にし、何をしたいのかを考え、それから手段を検討します。家族信託はあくまでも目的を達成するための手段です。複雑な制度設計をするためには、専門的な知識が必要になります。どうぞお気軽にご相談下さい。