二次相続に注意

二次相続とは、相続が続けて起こってしまうことです。例えば、父親が亡くなって相続が発生して、手続きが一通り終わったと思ったら、今度は母親が亡くなってしまったといったケースです。夫婦は年齢が近いことが多いので、実際によくあるケースだと思います。この場合、相続税はどうなるのでしょうか。

相続財産1億円、一次で父親が亡くなり、二次で母親が亡くなった想定で、①法定相続分通りに相続した場合 ②配偶者控除を目一杯使った場合 ③一次相続で配偶者の相続分0で、すべて子どもに相続させた場合の3つのケースで試算してみます。

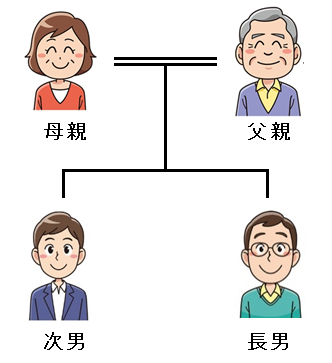

家族構成

①法定相続分通りに相続した場合

*配偶者控除1億6,000万円

*基礎控除 一次4,800万円 二次4,200万円

②配偶者控除を目一杯使った場合

*配偶者控除1億6,000万円

*基礎控除 一次4,800万円 二次4,200万円

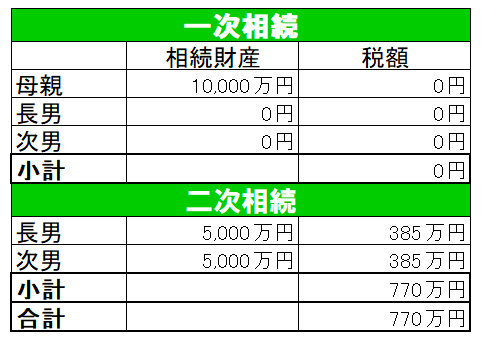

③一次相続で配偶者の相続分0で、すべて子どもに相続させた場合

*基礎控除 一次4,800万円 二次4,200万円

結果

今回のシミュレーションでは、相続税が一番安かったのが、①法定相続分通り、2番目に③一次ですべて子どもに相続させた場合、一番高かったのが、②一次で配偶者控除を目一杯使った場合でした。シミュレーションの内容によっては、①と③は逆転することがあると思いますが、②はほとんどのケースで一番高くなります。一見配偶者控除を目一杯使った方がいいように思えますが、相続税の先送りをしただけにすぎません。ポイントは、一次相続よりも二次相続の方が相続人の数が減ってしまうので、基礎控除額が減ってしまうということです。

遺言をする場合、節税をしようと思ったら、二次相続まで検討したうえで、分配を決めることをお勧めします。

上記の例は一般例であり、個別具体的な事例は税理士等の専門家にお問い合わせ下さい。

なお、二次相続の際に、一次相続で払った相続税の一部を差し引くことができる「相次相続控除」という制度があります。次回ご紹介します。